Привлечение средств на бирже

Основной задачей, которую, как правило, преследуют владельцы бизнеса, при принятии решения о выводе компании на открытый биржевой рынок, является увеличение капитализации бизнеса, что позволяет, в конечном итоге, привлекать дешевое долгосрочное финансирование для развития бизнеса, либо оперативно продавать часть бизнеса путем реализации акций на открытом биржевом рынке. Кроме того, имеются несколько других положительных аспектов вывода компании на биржу, которые будут затронуты далее. В настоящем документе подробно изложен порядок вывода компании малого и среднего бизнеса (с оборотом до 50 миллионов долларов в год) на биржевую площадку базового уровня, которая называется OVER-THE-COUNTER BULLETIN BOARD (дословно – «межброкерская доска объявлений»). В документе приводится подробное описание данной площадки, и тех возможностей, которые она дает, а также путей выхода на биржи более высокого уровня (NYSE или NASDAQ). Кроме того, в качестве примера, приведена информация о порядке вывода компаний на аналогичную биржевую площадку в Великобритании, которая называется Alternative Investment Market (дословно – «рынок альтернативных инвестиций»), и которая является структурным подразделением основной Лондонской фондовой биржи.

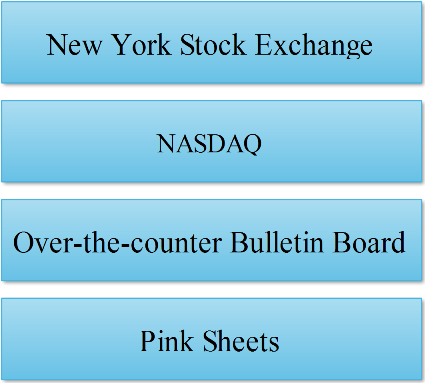

Данная биржевая площадка является межброкерской электронной биржей. Все сделки с акциями совершаются не на «полу» биржи (как, например, на Нью-йоркской фондовой бирже), а через систему электронных торгов, к которой подсоединено около 100 брокерских фирм (так называемых «маркет-мейкеров»), которые котируют курсы купли-продажи акций, торгующихся на данной площадке. В строгом смысле слова Bulletin Board не является биржей, так как компании, чьи акции на ней котируются, не проходят процедуру листинга, т.е. выполнения определенного набора строгих правил и требований, предъявляемых к компаниям, выставляющимся на крупные биржи (например, Нью-йоркскую, Лондонскую или NASDAQ), однако далее в тексте для простоты понимания по отношению к Bulletin Board будет употребляться термин «электронная биржа», тем более что все основные функции биржи она всё-таки выполняет, т.е. позволяет компаниям получить публичный рынок для своих акций. Bulletin Board существует под эгидой американского финансового и фондового органа, регулирующего деятельность всех игроков фондового рынка США, в первую очередь брокерских компаний и всех их сотрудников. Этот орган так и называется – Financial Industry Regulatory Authority (Управление по Регулированию Финансовой Индустрии, или сокращенно FINRA). FINRA, таким образом, следит и за деятельностью основных игроков и оборотом акций на Bulletin Board. Можно сказать, что Bulletin Board и является биржевой площадкой базового уровня США (по сравнению с региональными биржами, NASDAQ, American Stock Exchange и New York Stock Exchange). В США до недавнего времени было несколько региональных бирж – в Бостоне, Чикаго, Филадельфии, Сан Франциско и Джерси Сити. Однако, большинство из них было приобретено за последние десять лет либо Нью-йоркской Биржей, либо NASDAQ, поэтому в виде диаграммы базовую структуру всего биржевого рынка США следующим образом:

Торговой фондовой площадкой самого низшего уровня является т.н. Pink Sheets (“Розовые страницы», т.к. когда-то они печатали свои ежедневные котировочные бюллетени на бумаге розового цвета, и курьеры развозили их по брокерским фирмам; сейчас, всё, конечно же, идет через Интернет). На ней, в основном, котируются совсем мелкие, бросовые публичные компании, которые находятся на грани банкротства, либо потеряли требования к листингу на более крупных биржах (например, резко упал курс их акций и соответственно рыночная капитализация).

Несмотря на то, что Bulletin Board в иерархии американских фондовых бирж занимает предпоследнее место, сама по себе это довольно крупная торговая площадка. Статистика за июль 2013 г. позволяет сделать собственные выводы по поводу масштабов данного рынка:

- количество активных брокерских фирм – 76

- количество котирующихся компаний – 970

- оборот торгов (в долларах за месяц) - $ 1,840,000,000

C учетом того, что на данной площадке котируются в основном мелкие компании с незначительной рыночной капитализацией, приведенные выше цифры являются довольно основательными. Самым главным является то, что из всех мировых фондовых рынков, допускающих котирование небольших компаний, либо вообще старт-апов, Bulletin Board является наиболее ликвидным и наименее забюрократизированным с точки зрения выполнения правил и требований по допущению к торгам. Миллионы мелких инвесторов ежемесячно совершают сделки на данной площадке, что делает ее еще более ликвидной, что отсутствует, например, на основном мировом конкуренте данной площадки, а именно AIM (Лондонская биржа).

Как уже было сказано выше, формальных требований, как таковых (т.н. правил листинга) на Bulletin Board не существует. В этой связи сначала перечислим отсутствующие ограничения (которые, естественно, присутствуют на всех серьезных биржевых площадках более высокого уровня):

- нет требований к минимальной рыночной капитализации и курсу самих акций

- компания может быть зарегистрирована в любой стране мира

- управляющий офис и операционная деятельность компании могут быть располо-жены в любой стране мира

- нет требований к минимальному составу руководящих органов компании (правления, совета директоров) и квалификации/опыта их членов

- нет требований к минимальному уровню оборотов, продаж, дохода, чистой прибыли или безубыточности компании

- нет требований к минимальному количеству акционеров компании

Естественно, существуют минимальные требования к акциям компании, которые торгуются на Bulletin Board. Единственным таким требованием является то, что акции компании зарегистрированы в Комиссии по Ценным Бумагам США как допущенные к публичным (открытым) торгам без ограничений путем регистрации в Комиссии т.н. проспекта эмиссии по форме S-1 (см. далее), и что в рамках требований Комиссии данная компания сдает необходимую финансовую отчетность по формам Комиссии ежеквартально и по результатам года. При этом, как уже было указано выше, Комиссия никоим образом не выставляет требований по каким-либо минимальным финансовым показателям в отчетности компании (уровне доходов, рентабельности, наличия или отсутствия чистой прибыли и т.п.) – она просто фиксирует факт, что компания вовремя сдала правильно заполненную форму отчетности, и больше ничего. Естественно, отчетность, сдаваемая в Комиссию, должна быть подвергнута аудиту со стороны аудиторской компании, аккредитованной при специальном органе - Public Company Accounting Oversight Board (Управление по надзору за ведением бухгалтерской отчетности в публичных компаниях). В каждой стране мира, начиная с США, и, конечно же, в России, есть аудиторские компании, аккредитованные при этом Управлении, как крупные (т.н. «большая четверка» аудиторских компаний - Ernst & Young, PriceWaterhouseCoopers и т.п.), так и средние и мелкие.

Больше никаких требований к акциям компании для их допуска на торги на Bulletin Board не существует.

Если руководство компании решает включить акции своей компании в котировочные списки Bulletin Board, это требует, прежде всего, работы двух типов внешних консультантов – аудиторской фирмы, аккредитованной при упомянутом выше Управлении, и юридической фирмы в США, которая подготовит проспект эмиссии по форме S-1 и зарегистрирует его в Комиссии по ценным бумагам США.

В первую очередь, компания должна привести свою отчетность в соответствие с нормами американской бухгалтерской отчетности (GAAP) или Международными стандартами финансовой отчетности, и на базе этого аккредитованная аудиторская фирма проведет аудит этой отчетности. Как правило, одна и та же фирма проводит операцию по приведению отчетности в соответствие с упомянутыми нормами и затем ее аудит. Аудированная отчетность требуется за предыдущие три полных года работы, либо за любой иной отрезок времени, если фирма существует менее трех лет (даже если это один месяц, и на балансе отражены два-три показателя). Стоимость аудита сильно варьирует и зависит от таких факторов как:

- объем операций компании за период, по которому проводится аудит

- необходимый объем работы по приведению отчетности в соответствие с нормами GAAP или МСФО

- уровень компании, проводящей аудит (фирма из «большой четверки» может запросить в 3-4 раза дороже, чем фирма среднего уровня, но также аккредитованная при Управлении)

Время, необходимое для проведения аудита, также сильно варьирует. Соответственно, для получения четкого представления о сроках и стоимости аудита необходимо:

- выбрать аккредитованную аудиторскую фирму (желательно имеющие подразделения как в США, так и в России)

- согласовать объем необходимой работы, передав на ознакомление бухгалтерскую отчетность компании за необходимый период, и конкретные требования, что необходимо с ней сделать (конвертация в стандарты GAAP/ МСФО, аудит, дополнительный консалтинг )

- получить от нее коммерческое предложение по срокам и стоимости работ

После того, как компания получит отчетность в нужном формате и с аудитом, проведенным и заверенным аккредитованной фирмой, можно переходить ко второму этапу, а именно, подготовке проспекта эмиссии публичной компании по форме S-1. Этим занимаются американские юридические компании, специализирующиеся на праве, связанном с ценными бумагами. По срокам подготовка проспекта занимает около 3 месяцев, по стоимости – порядка 150,000 – 200,000 долларов США.

Столь широкий разброс цен зависит от следующих факторов:

- объема работы по подготовке проспекта эмиссии

- уровня рейтинга самой юридической фирмы

В процессе подготовки проспекта эмиссии компания-эмитент должна определиться по своей корпоративной структуре управления (состав Совета директоров, органов исполнительного управления (правление)) и передать эти сведения юристам. Также, нужно определить (совместно с юристами) структуру акционерного капитала компании, т.е. сколько акций, по какой цене будет выпущено всего, сколько из них останется у учредителей, а сколько будет предложено для продажи на открытом рынке. В принципе, никаких ограничений на распределение акций не существует, и эмитент, как правило, руководствуется здравым смыслом и предполагаемым спросом на его акции со стороны потенциальных инвесторов. Поэтому вполне можно 90% акций оставить за существующими владельцами, а 10% предложить для продажи на открытом рынке. Стоимость курса самих акций также устанавливается самим эмитентом исходя из примерных параметров реальной стоимости компании по бухгалтерской отчетности, хотя в принципе можно указать любую стоимость (например, при обороте в 10 миллионов долларов, оценить компанию в 1 млрд. дол. – этого никто не запретит).

После того, как проспект эмиссии будет готов (который, кстати, будет включать в качестве обязательного приложения аудит финансовой отчетности), наступает третий этап – регистрация проспекта в Комиссии по ценным бумагам США. Этот этап может занять от 3 до 6 месяцев, так как Комиссия внимательно проверяет все данные, содержащиеся в проспекте и может вернуть его на доработку, с указанием разделов, требующих изменения, корректировки, дополнения или разъяснения. Всю работу с Комиссией ведет юридическая фирма, готовившая проспект, и это входит в указанный выше гонорар.

После того как Комиссия по ценным бумагам утверждает регистрацию проспекта эмиссии, и сведения об этом появляются в официальной базе проспектов и отчетности Комиссии, которая называется EDGAR (http://www.sec.gov/edgar.shtml), акции компании считаются публичными и могут продаваться и покупаться без каких-либо ограничений, включая путем открытой рекламы во всех средствах массовой информации на территории США.

Последним шагом для включения акций в котировочные списки Bulletin Board является заключение договора с брокерской фирмой, являющейся официальным членом Bulletin Board, и которая будут осуществлять котировки акций компании. Как правило, юридическая фирма, которая готовит и регистрирует проспект эмиссии, помогает подыскать такую брокерскую фирму, и заключение подобного договора является простой формальностью. Также, нужно будет заключить договор с независимым реестродержателем (stock transfer agent) – компанией, которая будет заниматься переоформлением прав собственности на акции после совершения с ними на торговой площадке сделок купли-продажи.

С момента заключения договора с брокерской фирмой, начинаются официальные торги акций в системе. Первоначальный курс акций, как было указано выше, устанавливается эмитентом фактически произвольно (например, 100 миллионов акций по 10 центов), однако в дальнейшем на курс акций, и соответственно, рыночную капитализацию влияют множество факторов, вот основные из них:

- уровень оборотов и чистой прибыли компании;

- перспективы развития компании (например, компания заключила крупный контракт с государственной или большой частной корпорацией)

- общая динамика и прогнозы дальнейшего развития компании

- наличие в менеджменте и совете директоров известных в бизнес-мире лиц

Например, при уровне чистой прибыли до налогообложения в размере 10 миллионов долларов США в год, ее рыночная капитализация (при прочих равных условиях) может составить от 100 до 200 миллионов долларов США.

Весь срок вывода компании на биржу (в зависимости от времени, необходимого на аудит) может составить от 6 месяцев до 12-15 месяцев, а по стоимости до 200,000 дол и выше. К примеру, нулевая компания, практически не требующая аудита, и использующая стандартную юридическую фирму для подготовки и регистрации проспекта эмиссии, потратит на выход на Bulletin Board не более 200,000 дол. и 9-10 месяцев по времени.

К вопросу о целесообразности создания юридического лица на территории США: как уже было заявлено выше, на Bulletin Board может выйти юридическое лицо, зарегистрированное в любой стране мире. Однако, из практических соображений, как правило, эмитенты регистрируют компанию в одном из штатов США (Делавэре или Неваде, как в штатах с самым либеральным корпоративным и налоговым законодательством). Вновь созданная американская компания становится 100% дочерней фирмой компании в другой стране (например, в РФ), т.е. её материнской компанией, а на Bulletin Board выводятся акции американской компании. Делается это обычно из соображений практической и юридической целесообразности, т.к. хотя в законодательстве на этот счет ограничений нет, но конечно же Комиссии по ценным бумагам США гораздо легче и быстрее рассматривать проспект эмиссии американского юридического лица, нежели иностранного (что потребует дополнительных затрат на перевод, нотариальное заверение, сопоставление требований к публичным компаниям в различных юрисдикциях, что конечно же не способствует ускорению рассмотрения вопроса о регистрации, а иногда может под формальными предлогами затянуть его до бесконечности).

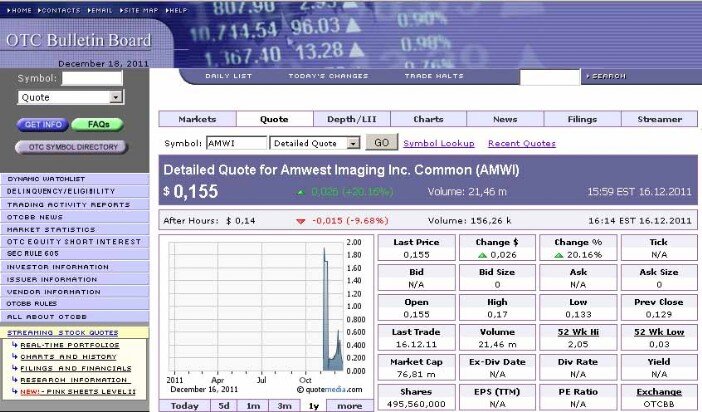

Таким образом, потратив определенную сумму денег (до 200,000 дол. и выше, в зависимости от стоимости аудита) и времени (до 1 года, опять исходя из времени, потраченного на аудит), владельцы компании получают наконец-то возможность продавать акции компании через публичную биржевую площадку. Акциям компании присваивается четырехбуквенных символ (например, TXLB), и любой инвестор, зайдя на сайт Bulletin Board, либо через любую брокерскую фирму в мире, получит примерно следующую информацию о компании:

Выше приведен пример данных о компании с сайта самой Bulletin Board. В нем содержится:

- название компании – Amwest Imaging inc.

- ее символ AMWI

- текущая цена 1 акции - 0,155 доллара США

- рыночная стоимость всей компании – 76,81 миллиона долларов США

- количество выпущенных и распределенных среди инвесторов акций – 495,560,000

- курсы акций на момент открытия, закрытия торгов, самые высокие и низкие курсы за последнюю торговую сессию и за последний год

- график курса акций

- много другой информации, на основе которой инвестор может принять решение о покупке или продаже своих акций

Что же дает руководству и учредителям (основным владельцам) компании тот факт, что ее акции котируются теперь на Bulletin Board?

Вот основные достоинства и преимущества:

- компания обретает текущую рыночную стоимость, зависящую от курса ее акций;

- владельцы акций могут в любой момент реализовать часть или весь пакет своих акций через биржевой механизм, просто связавшись со своим брокером;

- так как компания уже является публичной, она может в любой момент объявить дополнительную эмиссию акций и, реализовав их через Bulletin Board, получить длинное дешевое финансирование для своих проектов; естественно, объем привлекаемого финансирования должен быть сопоставим с текущей рыночной капитализацией компании

- повышается статус и имидж компании в глазах ее клиентов, партнеров, контрагентов и т.п., т.к. она теперь по праву может заявлять, что «котируется на бирже в США»

- если рыночная капитализации компании вырастет хотя бы до 100 миллионов долларов, акции компании могут перейти на биржу более высокого уровня (Нью-йоркскую или NASDAQ), что будет способствовать дальнейшему росту их курса, повышению ликвидности акций компании и возможностей по привлечению дополнительного финансирования для расширения деятельности компании;

Но с публичным статусом появляются и определенные обязательства:

- теперь компания обязана сдавать ежеквартальную и ежегодную отчетность в Комиссию по ценным бумагам, причем отчетность должна быть аудирована аккредитованной аудиторской фирмой;

- несоблюдение правил по сдачи отчетности, а также любые, даже малейшие неточности и несоответствия в отчетности и операционной деятельности компании, если они станут достоянием гласности или надзорных органов, могут привести к административной и уголовной ответственности руководителей и крупнейших (контролирующих) акционеров компании

- компания обязана максимально прозрачно вести свою деятельность

Как уже было сказано выше, в миру практически не существует альтернатив для малого и среднего бизнеса в плане вывода на биржевые площадки. Единственным серьезным рынком подобного рода является Alternative Investment Market (Рынок альтернативных инвестиций) – подразделение Лондонской Королевской фондовой биржи, созданное специально для новых компаний, в основном в секторе высоких технологий. С 1995 г. на данный рынок вышло свыше 2,200 компаний, получивших финансирование в объеме порядке 24 миллиардов фунтов. В принципе, если компания имеет серьезную историю, хорошие обороты (свыше 50 миллионов долларов США в год), и готова тратить на соблюдение всех формальностей, связанных с листингом не менее 500,000 дол. ежегодно, она может рассмотреть и выход на AIM. Однако, по сравнению с Bulletin Board, вывод компании на AIM cтоит значительно дороже (не менее 300,000 дол. , не считая стоимости аудита); кроме того, компания, выходящая на AIM обязательно должна заключить договор с консалтинговой компанией, аккредитованной при бирже (т.н. NOMAD – NOMinated ADvisor), в чьи обязанности входит как введение компании в листинг биржи, так и постоянный контроль за соблюдением компанией всех правил, законов, инструкций, что чревато большой степенью бюрократического давления на менеджмент и учредителей компании, и ограничивает их свободу действий; кроме того, этим консалтинговым компаниям нужно платить ежегодно значительные комиссии за все их «услуги», которые могут быть и не нужны компании-эмитенту, но фактически ей навязываться под благовидным предлогом контроля за соблюдением всех правил и законов. Для большой или средней компании возможно наличие такого консультанта и необходимо, и даже может экономит средства, однако для малого бизнеса это лишний слой бюрократии, который обойти нельзя – наличие NOMAD является главным условием котирования акций компании на бирже в Лондоне. На Bulletin Board подобного рода бюрократия отсутствует – руководство и менеджмент само решает, привлекать или не привлекать необходимых консультантов по соблюдению правил и законодательства, и несет всю ответственность за свои действия в рамках разумного и законопослушного поведения (например, ненарушения прав миноритарных акционеров, недопущения явных мошеннических действий, например, путем искажения бухгалтерской отчетности). Хотя в начале, когда AIM только создавалось, было провозглашено, что оно станет рынком для молодых компаний и старт-апов, бюрократия быстро свела на нет эти благие начинания, и основными инвесторами на AIM являются все те же институциональные инвесторы и фонды, что и на основной Лондонской бирже, которые не будут вкладывать средства в компании малого бизнеса (хотелось бы напомнить, что по биржевым меркам «малым» является бизнес с капитализацией менее 50 миллионов долларов США); на AIM отсутствует критическая масса миллионов мелких розничных инвесторов, которые играют на Bulletin Board, создавая, таким образом, благоприятные условия для развития капитализации компании малого бизнеса, которые делают свои первые шаги на публичных биржевых рынках.

Таким образом, со всей ответственностью можно заявить, что биржевая котировочная площадка Over-the-Counter Bulletin Board (www.otcbb.com) в США является единственным полноценным биржевым механизмом во всём мире, позволяющим компаниям с капитализацией до 50 миллионов долларов стать публичными и получать все вытекающие из этого статуса публичности преимущества. Других площадок в мире для данной категории бизнеса просто не существует.

Хотелось бы отметить, что процесс вывода компании на публичный биржевой рынок начинается с принятия решения владельцами бизнеса о принципиальной необходимости подобного рода шага, за которым немедленно следует анализ официальной бухгалтерской отчетности компании, приведение ее в соответствие с нормами американской бухгалтерской отчетности, что позволит примерно оценить рыночную стоимость компании на первом этапе ее выхода на рынок, после чего следует уже окончательное решение о продолжении действий по выходу на биржу, исходя из полученной на предыдущем этапе информации о возможной рыночной стоимости компании.