Бизнес-план МФО микрофинансовой организации

Бизнес-планы > Бизнес-планы услуг > Деловые услуги

Бизнес-план МФО (микрофинансовой организации)

с финансовой моделью, для банков и инвесторов

_____________________________________________________

Звоните: 8 800 333 47 29

Все бизнес-планы раздела "Услуги"

По оценке Центрального Банка РФ, деятельность микрофинансовых организаций делает доступными финансовые услуги для той части населения, которой не доступны стандартные банковские услуги в силу низких доходов, образа жизни или географии. Если брать микрокредиты на короткий срок "до зарплаты", то переплата становится относительно небольшой и при этом люди могут решить какие-то важные бытовые задачи. Поэтому, несмотря на высокие ставки, деятельность таких компаний позитивно оценивается специалистами финансового сектора, а спрос на услуги подтверждает их востребованность.

Поэтому бизнес микрофинансовых организаций постоянно расширяется, и у нашей компании регулярно заказывают бизнес-планы МФО (микрофинансовых организаций) и микрокредитных компаний, а также финансовые модели МФО.

Пример бизнес-плана микрофинансовой организации

Резюме бизнес-плана

За прошедшие годы микрофинансирование продемонстрировало свой потенциал в вопросе предоставления доступа к кредитам, ранее недоступным для населения с доходами ниже среднего. Деятельность микрофинансовых организаций привела к снижению их уязвимости, дала возможность финансирования их экстренных расходов, расширения доступа к медицинской помощи и образовательным услугам. Многие МФО показывают способность предоставлять финансовые услуги данной категории населения на устойчивой, взаимовыгодной основе.

В результате такие МФО привлекают достаточное количество финансовых доноров, направляя инвестиции в сектор микрокредитов. Как следствие – рынок становится развитым и у клиентов МФО постоянно расширяется выбор предлагаемых финансовых услуг и их поставщиков.

Предпосылки для реализации проекта

- Инициатор проекта много лет осуществляет успешную деятельность в сфере микрофинансов и за это время накопил достаточные компетенции для расширения бизнеса.

- Спрос на микрозаймы в России устойчиво растет.

- Действия ЦБ привели к снижению интенсивности конкуренции, и как следствие – снижению инвестиционного риска в отрасли.

- Проведенный бизнес-анализ показал высокий потенциал развития выбранных городов.

Потенциальный объем рынка

• Общая численность населения целевых регионов превышает 4,8 млн. человек;

• Потенциальное количество клиентов исходя из среднего коэффициента проникновения 6,9% – 331 200 человек;

• Планируемая доля рынка: 1%;

• Планируемое единовременное количество выданных займов: 1330.

Стоимость проекта

Стоимость бизнес-плана составляет 117,5 млн. рублей, которые будут профинансированы за счет собственных средств, а денежные средства на выдачу займов будут профинансированы за счет кредита.

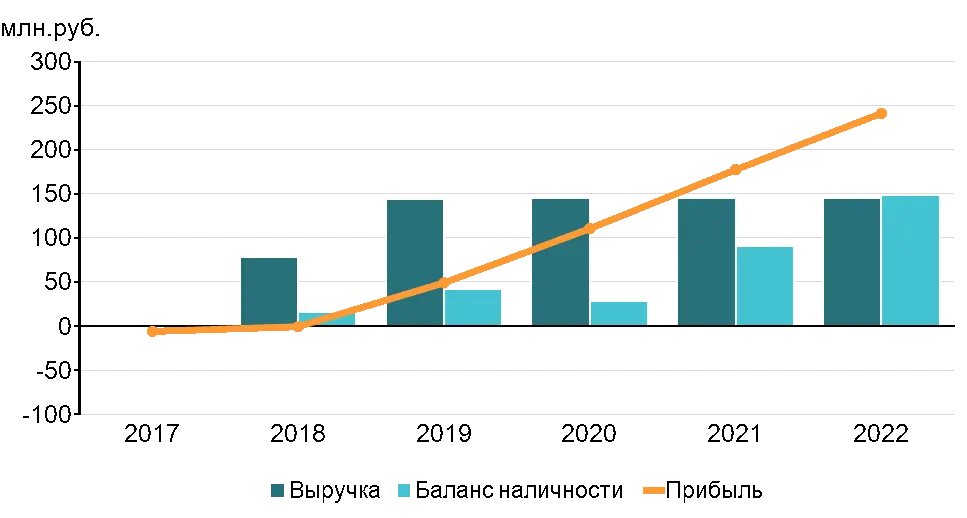

Прогноз результатов деятельности МКК

Текущая деятельность компании

Микрокредитная Компания оказывает полный комплекс финансовых услуг экономически активному населению, выдавая займы на хозяйственные и личные нужды и для реализации бизнес-инициативы с 2010 года. В период с 2013 по 2014 год, членами группы становятся микро-финансовая организация, автоломбард и кредитно-потребительский кооператив народных сбережений. Компания входит в состав динамично развивающейся группы, занимающейся финансами, строительством загородных домов «под ключ» и подключением пользователей к сети интернет на территории области.

Хорошо организованные бизнес-процессы при выдаче займов и слаженный коллектив специалистов позволяют обеспечить эффективную работу компании, привлекать клиентов и выстраивать с ними долгосрочные и доверительные отношения.

Правовая основа деятельности МФО

Деятельность Микрокредитной Компании регулируется главой 4 части первой Гражданского кодекса Российской Федерации от 30 ноября 1994 года N 51-ФЗ и статьей 807 ГК РФ. Статьей 5 ФЗ «О банках и банковской деятельности» от 02.12.1990г. №395-1 ФЗ определен закрытый перечень банковских операций, которые не имеют отношения к нашей организации, соответственно, лицензированию деятельность не подлежит. Отношения с клиентами основываются на договорных основах, часть из которых регистрируется государством. Такие отношения дают 100% гарантию выполнения обязательств обеих сторон. Огромный опыт работы организации подтверждает качество сформированной формы заключения договоров.

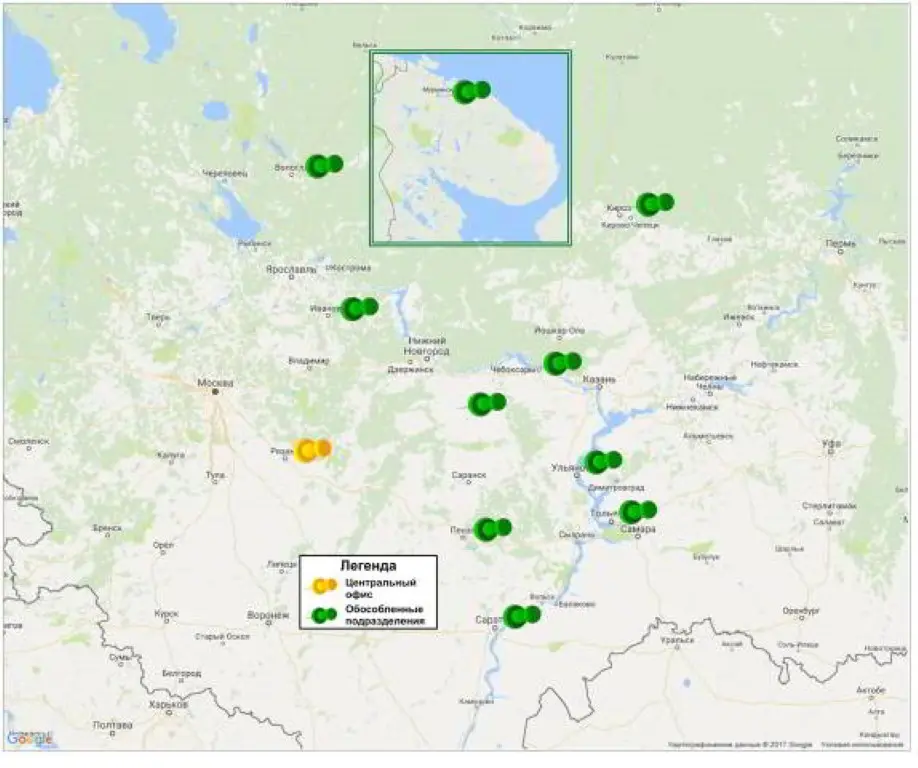

План развития региональной сети МКК

Инициатор проекта планирует создать сеть обособленных подразделений в городах, признанных перспективными по результатам анализа рынка.

Города для работы выбирались по принципу сопоставления следующих параметров:

- Численность населения города - показатель для определения предполагаемых расходов и финансовых оборотов компании;

- Численность населения области – показатель для определения предполагаемых оборотов компании по займам под залог недвижимости (по нашему опыту население области очень активно участвует в деятельности организации по займам под залог недвижимости);

- Удаленность – для начала деятельности выбраны регионы, находящиеся в максимально возможной близости от центрального офиса (с учетом их привлекательности для ведения бизнеса) для оперативного посещения в организованные там офисы в случае необходимости;

Рейтинг привлекательности городов для ведения бизнеса по результатам проведенного исследования рынка.

Схема расположения сети представлена на рисунке ниже. Сеть обособленных подразделений будет открыта в городах, расположенных к востоку, на расстоянии не более 1000 километров (за исключением Мурманска) от расположения центрального офиса, что обеспечивает возможность приезда на поезде за одну ночь, или за несколько часов на автомобиле.

На стадии запуска сети это позволяет снизить операционные риски и при необходимости оказать содействие обособленным подразделениям в организации текущей деятельности и решении возникающих проблем.

План развития сети микрофинансовых организаций

Оргструктура сети микрокредитных компаний

Персонал, ответственный за деятельность создаваемой сети

обособленных подразделений (ОП) состоит из группы сотрудников центрального

офиса, курирующих развитие и работу сети и сотрудников ОП на местах.

Поскольку все основные технологические процессы происходят в офисе

компании, в обособленных подразделениях будут работать по два человека:

руководитель, обеспечивающий работу

Оргструктура создаваемой сети представлена на рисунке ниже.

Оргструктура сети микрофинансовых организаций

Инвестиционный план микрофинансовой организации

Инвестиционные вложения, связанные с созданием сети обособленных

подразделений включают в себя расходы на открытие офисов и их первоначальное

содержание, в том числе:

- Расходы на приобретение мебели, оргтехники и канцтоваров;

- Расходы на содержание ОП до момента его выхода

на самоокупаемость:

- Аренда помещения;

- Зарплата персонала ОП;

- Затраты на рекламу и продвижение;

- И основная статья вложений – предоставление в

распоряжение ОП рабочего капитала.

Доля оборотного капитала

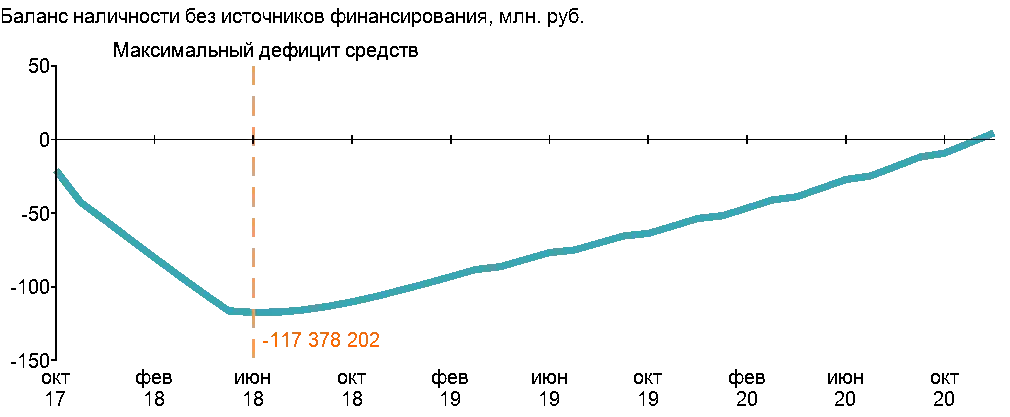

Расчет потребности в финансировании

Расчет потребности в капитале был выполнен следующим образом: из финансовой модели удалены все источники средств, а затем проведен расчет денежных потоков. На этапе инвестирования при этом возникает дефицит средств. Наибольший размер дефицита и составляет потребность в финансировании.

Результаты расчета приведены на графике на рисунке ниже:

Как можно видеть на нем, максимальный размер дефицита составляет 117,3 млн. рублей. Однако с учетом непредвиденных затрат сумма финансирования составит 117,5 млн. рублей.

Привлечение денежных средств на выдачу займов будет осуществляться за счет кредитных ресурсов 2,5% в месяц (30% годовых).

Оставшаяся потребность будет покрываться за счет средств инвестора.

Расчет потребности в финансировании МФО

Анализ рынка микрофинансовых организаций в России

Микрофинансовые организация (МФО) в России официально появились в

2010 году со вступлением в силу закона «О микрофинансовой деятельности и

микрофинансовых организациях».

На сегодня микрофинансовый рынок постепенно переходит в стадию

зрелости. В 2016 году Центральный Банк России завершил очистку рынка

микрофинансовых организаций.

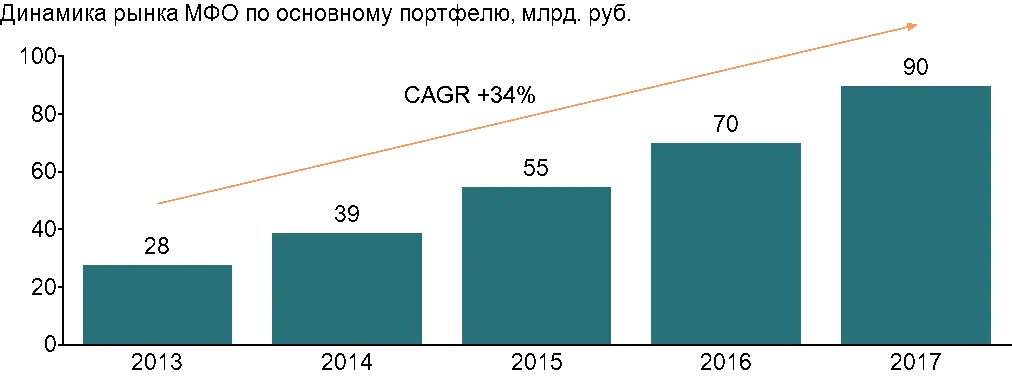

Из реестра микрофинансовых организаций были исключены более трети его участников, и с учетом того, что спрос на микрозаймы продолжает расти. В результате, для добросовестных участников рынка появилось свободное пространство для роста и развития. На конец мая 2017 года в государственном реестре микрофинансовых организаций числятся 33 микрофинансовых компании и 2385 микрокредитных компании . В Москве зарегистрировано около 15% от общего числа МФО . По итогам 2016 года объем портфеля микрозаймов вырос на 7% и составил около 71 млрд рублей , а с учетом «банковских» МФО объем портфеля вырос на 28%, до 90 млрд (см. рисунок ниже).

Общее количество заемщиков МФО в 2016 году составило 5,1 млн человек (+54,9% к 2015 году).

Среднегодовые темпы роста рынка микрозаймов составляют 34% в год с 2013 года, что просто несопоставимо с динамикой других отраслей.

В перечень финансовых продуктов, которые предлагают российские МФО своим клиентам, входят кредиты малому и среднему бизнесу, потребительские займы, займы до зарплаты.

Структура рынка микрозаймов представлена на Рисунке 8. Диаграмма показывает, что наибольший сегмент рынка представлен потребительскими микрозаймами физическим лицам, на начало 2017 года их доля составила 34% от суммы всех займов. И хотя данный сегмент сократился в %-м отношении по сравнению с 2016 годом (34% против 46% в конце 2016), в абсолютных цифрах он остался на прежнем уровне. Данный факт говорит о том, что на рынке растут и развиваются новые сегменты, без нанесения ущерба старым.

Одно из таких направлений – сектор микрозаймов, предоставляемых банковскими МФО, который растет, занимая свободное место, вслед за ростом всего рынка. Доля потребительских микрозаймов, выдаваемых небанковскими МФО сократилась с начала 2016 года на треть.

В то же время, доли займов «до зарплаты», а также микрозаймов бизнесу сохраняют свою долю рынка, а с учетом вышеприведенных данных о его росте – в абсолютных цифрах быстро растут.

Динамика рынка МФО

Изменение структуры микрофинансовых займов

К основным тенденциям рынка МФО относятся:

- Установление предела ставок по займам в 150% годовых

- Укрупнение микрофинансовых организаций

- Сокращение количества микрофинансовых организаций

Депутаты Госдумы планируют установить предел ставки по займам микрофинансовых организаций в 150% годовых (на сегодня он составляет 799%). Над новыми ограничениями ставок по микрокредитам начали работу после критики со стороны президента.

Еще одной выраженной тенденцией является сокращение участников рынка и, как следствие, рост доли более крупных компаний. Это обусловлено ожидаемыми изменениями в регулировании отрасли: (снижение предела начислений, ограничение пролонгаций и количества микрозаймов «в одни руки», ужесточение коэффициентов резервирования для PDL, а также отраслевые стандарты СРО).

Тем не менее, эксперты по-прежнему прогнозируют рост рынка. Согласно базовому прогнозу RAEX (Эксперт РА), по итогам 2017 года объем портфеля без учета «банковских» МФО вырастет на 10% и составит около 78 млрд рублей.

Основные выводы

- В 2017 году в России сложилась удачная ситуация для быстрого роста легальных МФО микрофинансовых организаций, связанная с параллельно происходящими процессами отзыва лицензий у недобросовестных игроков и ростом спроса на услуги МФО;

- Инвестиционные риски в отрасли сравнительно низкие, а уровень технологий позволяет проводить географическую экспансию;

- Центральный банк поддерживает микрофинансирование, стараясь превратить его в прозрачный и современный сектор финансового рынка;

- Более конкурентоспособными на рынке становятся крупные компании;

- Снижение предельных ставок по микрокредитам будет способствовать расширению их аудитории.

Маркетинговая стратегия МФО микрофинансовой организации

Поскольку большинство финансовых продуктов МФО являются краткосрочными, их клиенты всегда имеют выбор - оставаться или уйти от своего текущего поставщика услуг в конце каждого кредитного цикла. На конкурентных рынках они делают этот выбор с непреклонной регулярностью, меняя своего поставщика услуг, или просто желая получить передышку от жестких условий микрокредитов. Маркетинговая стратегия компании обеспечивает ее производительность (финансовую эффективность, рост доходов, лояльность клиентов, ставки по кредитам и т.д.)

Лучший способ добиться достижения долгосрочной финансовой состоятельности – анализ потребностей и желаний населения с низким уровнем доходов, для того, чтобы обеспечить для них максимальную ценность предоставляемой услуги

По мере развития отрасли микрофинансирования в России, в ней происходит смена маркетинговых концепций начинает соответствовать четырем маркетинговым концепциям, характерным для остальных развитых областей бизнеса. Как и другие отрасли, развитие происходило линейно, переходя от одной фазы к другой:

Концепция производства: основное внимание уделяется созданию услуги с минимальной себестоимостью;

Продуктовая концепция: фокусируется на том, чтобы сделать услуги максимально удовлетворяющими потребностям клиентов;

Концепция продаж: основное внимание уделяется убеждению потенциальных клиентов покупать финансовые услуги компании;

Маркетинговая концепция: основное внимание уделяется изучению потребностей целевого рынка и реакции на выявленные потребности.

На сегодня, передовые микрофинансовые компании (особенно банковские МФО) придерживаются концепции продаж, обеспечивающей более высокую ее производительность (финансовую эффективность, рост доходов, лояльность клиентов, ставки по кредитам и т.д.)

Стратегия охватывает такие области, как уровень обслуживания клиентов, системы продвижения, продажи и предоставления финансовых услуг, корпоративный брендинг и позиционирование.

Стратегия обслуживания клиентов

Уровень обслуживания является ключевым фактором, определяющим удовлетворенность и лояльность клиентов. Это один из аспектов деятельности микрофинансовой организации, который можно улучшить относительно быстро и недорого. Опыт работы микрофинансовых организаций во всём мире показывает, что наличие качественного обслуживания заемщика позволяет добиться лавинообразного роста клиентов, обратившихся в МФО по рекомендации.

Системы управленческой информации

Вторичные маркетинговые исследования обходится для МФО гораздо дешевле первичных. И внутренняя система управленческой информации может предоставить большое количество ценных стратегических данных.

Внутренние исследования оказывают поддержку принятия решений в следующих областях:

• Кросс-продажи, возможности роста и инноваций в рамках существующей клиентской базы;

• Сегментация рынка;

• Динамика прибыльности того или иного финансового продукта;

• Динамика рентабельности по сегментам, регионам, клиентским профилям и т.д.;

• Уровень риска по сегментам, регионам, клиентским профилям и т.д.

Объем и ценность внутренних исследований, которые можно использовать для управления маркетингом, а также других стратегических функций управления работой МФО зависит от качества внутренних информационных систем, а также степени детализации и качества входных данных, записанных в эти системы.

В планах МКК развернуть общую информационную сеть, объединяющую центральный офис с открываемыми обособленными подразделениями.

Стратегия управления брендом

Бренд МКК - это отражение того, чем является компания, какие продукты она предлагает и как обслуживает своих клиентов, это больше, чем логотип и слоган, он суть опыта, который люди получают, когда они взаимодействуют с ней.

Цели управления брендом МФО / МКК :

• Мгновенное признание: клиенты должны понимать, что они знают компанию и то, как она работает;

• Дифференциация: бренд будет выделять МФО из массы конкурентов;

• Доверие: потребители должны доверять компании (особенно – потенциальные члены кредитного кооператива);

• Гарантии: качество и надежность услуг, предлагаемых МФО / МКК;

•Поддержка продвижения услуг: известность бренда позволит тратить меньше денег на рекламу и продвижение, что является конкурентным преимуществом МФО / МКК;

• Маркетинг «из уст в уста»: сделать так, чтобы клиенты могли легко рекомендовать компанию и ее услуги, а те, кто слышит рекомендацию, могли легко запомнить название;

• Гудвилл: бренд должен будет помогать МФО / МКК решать проблемы, общаться с органами государственной власти или инвесторами.

Состав бизнес-плана МФО микрофинансовой организации

РЕЗЮМЕ ПРОЕКТАВВЕДЕНИЕПРЕДПОСЫЛКИ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТАПОТЕНЦИАЛЬНЫЙ ОБЪЕМ РЫНКАСТОИМОСТЬ ПРОЕКТАОСНОВНЫЕ ПРОГНОЗЫБЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬОРГАНИЗАЦИОННЫЙ ПЛАНИНИЦИАТОР ПРОЕКТАОбщая информацияРуководство компанииТекущая деятельностьПравовая основа деятельностиПЛАН МЕРОПРИЯТИЙ ПО РАЗВИТИЮ РЕГИОНАЛЬНОЙ СЕТИОРГСТРУКТУРА СЕТИ ОПИНВЕСТИЦИОННЫЙ ПЛАНРАСЧЕТ ПОТРЕБНОСТИ В ФИНАНСИРОВАНИИАНАЛИЗ РЫНКА МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РОССИИСегмент микрозаймов «до зарплаты»ТЕНДЕНЦИИ РЫНКАСтруктура клиентов МФОСИТУАЦИЯ НА РЕГИОНАЛЬНОМ РЫНКЕ МФОИнтенсивность конкуренцииPEST АНАЛИЗПолитические факторыЭкономические факторыСоциальные факторыТехнологические факторыОсновные выводыМАРКЕТИНГОВАЯ СТРАТЕГИЯСТРАТЕГИЯ ОБСЛУЖИВАНИЯ КЛИЕНТОВСИСТЕМЫ УПРАВЛЕНЧЕСКОЙ ИНФОРМАЦИИСТРАТЕГИЯ УПРАВЛЕНИЯ БРЕНДОМСТРАТЕГИЯ В ОБЛАСТИ РЕКЛАМЫ, ПРОДВИЖЕНИЯ И PRПРОДУКТОВАЯ СТРАТЕГИЯСТРАТЕГИЯ РЕГИОНАЛЬНОГО РАЗВИТИЯОПЕРАЦИОННЫЙ ПЛАНПЛАН ПО ДОХОДАМПЛАН РАСХОДОВПЛАН ПО ПЕРСОНАЛУФИНАНСОВЫЙ ПЛАНОСНОВНЫЕ ИСХОДНЫЕ ДАННЫЕ ПО ПРОЕКТУЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙГрафик NPVАНАЛИЗ РИСКОВ ПРОЕКТАРАСЧЕТ СТАВКИ ДИСКОНТИРОВАНИЯАНАЛИЗ БЕЗУБЫТОЧНОСТИЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ (%)АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТАДетальные расчеты

Давайте обсудим ваш проект

Чтобы связаться с нашими специалистами, позвоните по бесплатному номеру 8 800 333 47 29,

направьте e-mail на адрес info@masterplans.ru или заполните форму ниже:

Дальше: бизнес-план юридической фирмы

Подробнее: бизнес-план для инвесторов