Бизнес-план производства солнечных элементов

Бизнес-планы > Бизнес-планы производства

Бизнес-план производства

солнечных элементов

тел: 8 800 333 47 29

Все бизнес-планы раздела "Производство"

Наши специалисты регулярно занимаются бизнес-планами для производств. Здесь представлен пример бизнес-плана для организации производства солнечных элементов (СЭ).Благодаря созданию современных, перспективных и высокотехнологичных солнечных элементов и батарей на их основе, инициатор проекта планирует заполнить существующую на рынке пустую нишу СЭ российского производства.Резюме бизнес-плана производства солнечных элементов

В современной мировой практике к возобновляемым источникам энергии (ВИЭ) — относят: гидро, солнечную, ветровую, геотермальную, гидравлическую энергии, энергию морских течений, волн, приливов, температурного градиента морской воды, разности температур между воздушной массой и океаном, тепла Земли, биомассу животного, растительного и бытового происхождения.

Солнечная энергетика, по многим прогнозам, является одной из самых перспективных отраслей возобновляемой энергетики. Развитие солнечной энергетики также связано с масштабными программами поддержки ВИЭ, реализуемыми в развитых странах Европы, США, Японии. Количество солнечной энергии, поступающей на Землю, превышает энергию всех мировых запасов нефти, газа, угля и других энергетических ресурсов, в т.ч. возобновляемых.

Использование всего лишь 0,0125% солнечной энергии могло бы обеспечить все сегодняшние потребности мировой энергетики, а использование 0,5% - полностью покрыть потребности в будущем. Потенциал солнечной энергии настолько велик, что, по существующим оценкам, солнечной энергии, поступающей на Землю каждую минуту, достаточно для того, чтобы удовлетворить текущие глобальные потребности человечества в энергии в течение года.

Мировой рынок солнечной энергетики в течение последних 20 лет сохраняет темпы роста на уровне 20% в год и достиг в 2014 году объема в 100 ГВт/год. В РФ развитие возобновляемых источников энергии (ВИЭ) определяется постановлением Правительства РФ №449 от 2013 г.. Согласно данному постановлению, до 2020 г в стране необходимо ежегодно устанавливать по 200-240 МВт солнечных электростанций

Исходя из очевидной перспективности рынка, группой компаний-инициаторов проекта было принято решение об организации крупномасштабного производства солнечных элементов на основе одной из самых современных технологий.

Технологический обзор

Описание солнечных элементов

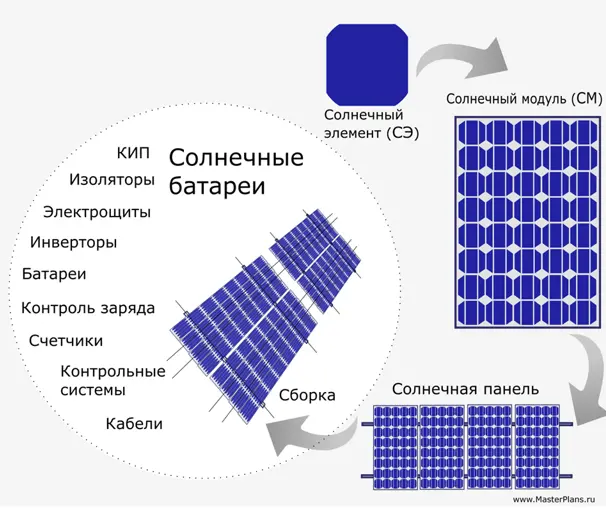

Для описания того, какой продукт будет производиться, сначала следует пояснить, что представляют из себя системы солнечной генерации. Итоговым изделием, производящим электроэнергию путем преобразования солнечного света, являются системы солнечной генерации (солнечные батареи). Технологическая цепочка, результатом которой являются системы солнечной генерации представлена на рисунке 1.

Рис.1 Системы солнечной генерации

Как можно заметить на рисунке 1, в основе создания систем солнечной генерации лежат солнечные элементы (СЭ), производство который и заключает в себе все высокие технологии, связанные с солнечной генерацией. Поэтому инициаторы проекта приняли решение производить именно (СЭ), а также солнечные модули (СМ), представляющие собой группу смонтированных в едином корпусе СЭ, которую уже можно использовать при монтаже систем генерации за пределами производства.

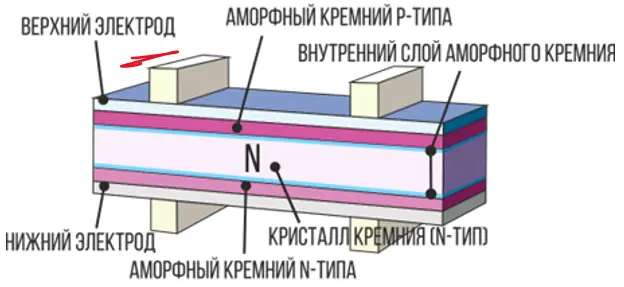

Для производства выбраны солнечные элементы на основе HIT-структуры (рисунок 2). Аббревиатура HIT расшифровывается как «Heterojunction with Intrinsic Thin layer» - то есть «гетеропереходы с внутренним тонким слоем». Данный вид солнечных элементов был разработан компанией Sanyo (Япония) и имеет эффективность преобразования ~ 21%, что существенно выше, чем у СЭ, производимых на сегодня в массовом порядке.

Таким образом, производимые СЭ относятся к передовым моделям и будут оставаться такими в течение еще нескольких лет.

Рис.2 СЭ на основе HIT-структуры

Емкость, динамика и перспективы рынка солнечной генерации

Несмотря на то, что Россию можно считать одним из пионеров в области солнечной энергетики, в том числе для наземного применения, ее российский рынок сравнительно молод. Долгое время во властных структурах России бытовало мнение, что российские природно-климатические условия не способствуют развитию солнечной энергетики.

Поэтому до 2011 г. рынок в основном являлся розничным и его объем можно оценить на уровне 1 МВт/год. Однако за последние несколько лет ситуация существенно изменилась. Было наглядно продемонстрировано, что во многих регионах страны использование солнечных электростанций эффективно и не имеет альтернативы для развития этих регионов. В результате были приняты Постановления Правительства РФ (рисунки 3, 4), которые дали серьезный толчок развитию солнечной энергетики России.

Рис.3 Постановление правительства №449

Рис.4 Постановление правительства №47

Планируемые к производству солнечные модули

Конечным продуктом, производимым в рамках проекта, будут солнечные модули. Они состоят из солнечных элементов (СЭ), или, по-другому, фотоэлектрических преобразователей (ФЭП). Основная задача солнечных модулей – служить цельной конструкцией, некоей единицей оборудования для солнечной энергетики, пригодной для инсталляции и призванной защищать солнечные элементы от механических воздействий, воздействий окружающей среды и обеспечивать электробезопасность персонала.

Модули (если они не предназначены для установки на фасаде здания) обычно заключаются в специальный прочный и твердый короб, призванный обеспечить защиту оборудования в течение срока службы – не менее 25 лет. Сверху модули покрываются стеклом, одновременно защищающим солнечные элементы от механических воздействий и атмосферных явлений и пропускающим свет в диапазоне чувствительности СЭ без потерь.

Объем проведенных подготовительных мероприятий

На момент составления бизнес-плана, компаниями, принимающими участие в реализации проекта выполнены в рамках подготовки к ней следующие мероприятия:

- Проведено изучение и анализ различных типов и конструкций СЭ и определен наиболее перспективный из них

- Изучен рынок, проведены предварительные переговоры с потенциальными потребителями, сформированы предложения относительно производственной программы

- Отработана технология производства

- Определен поставщик оборудования

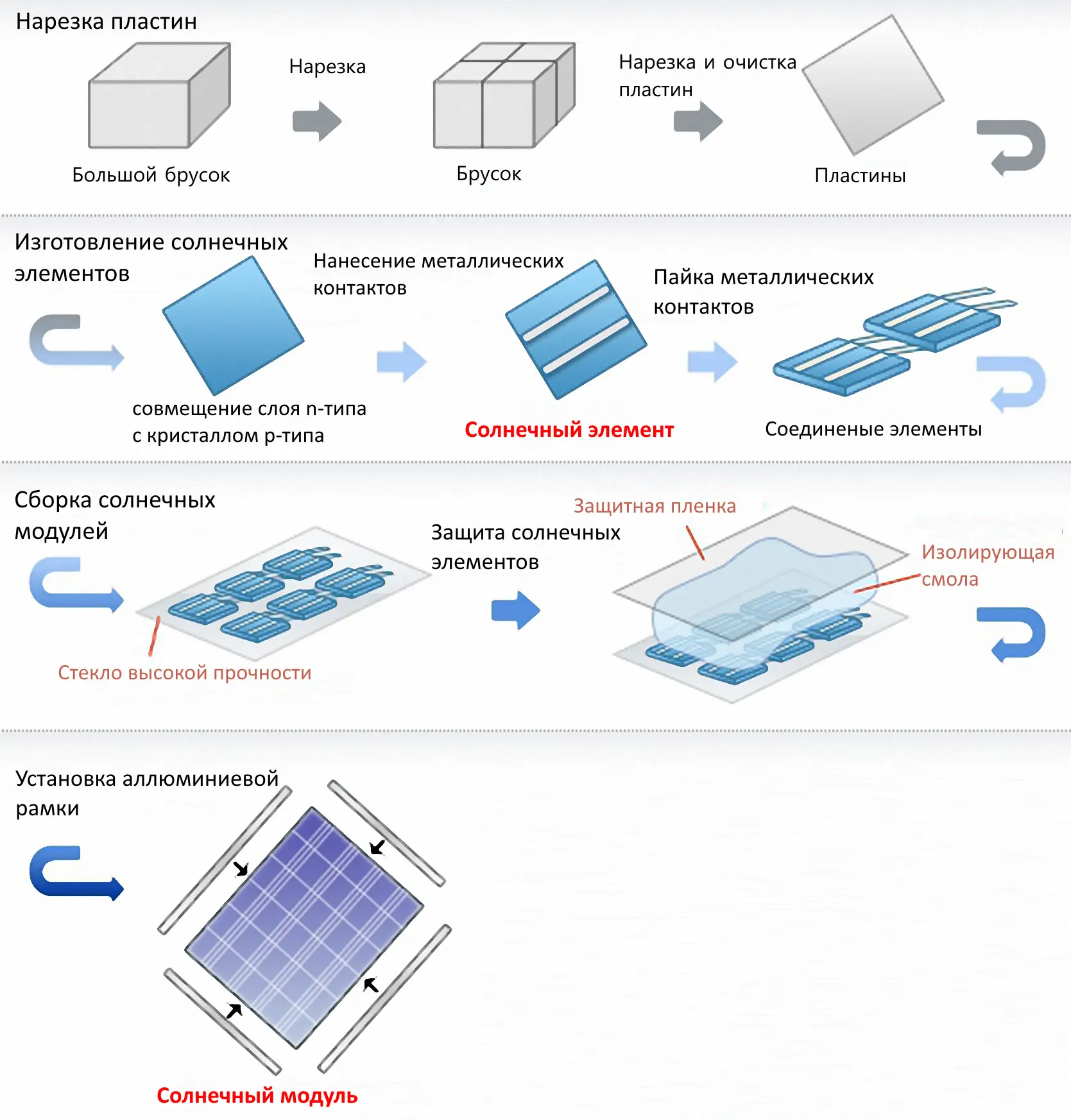

- Производство солнечных модулей включает в себя три группы производственных операций, представленных на рисунке 5.

Рис.5 Группы операций производства

Преимущества по сравнению с аналогами

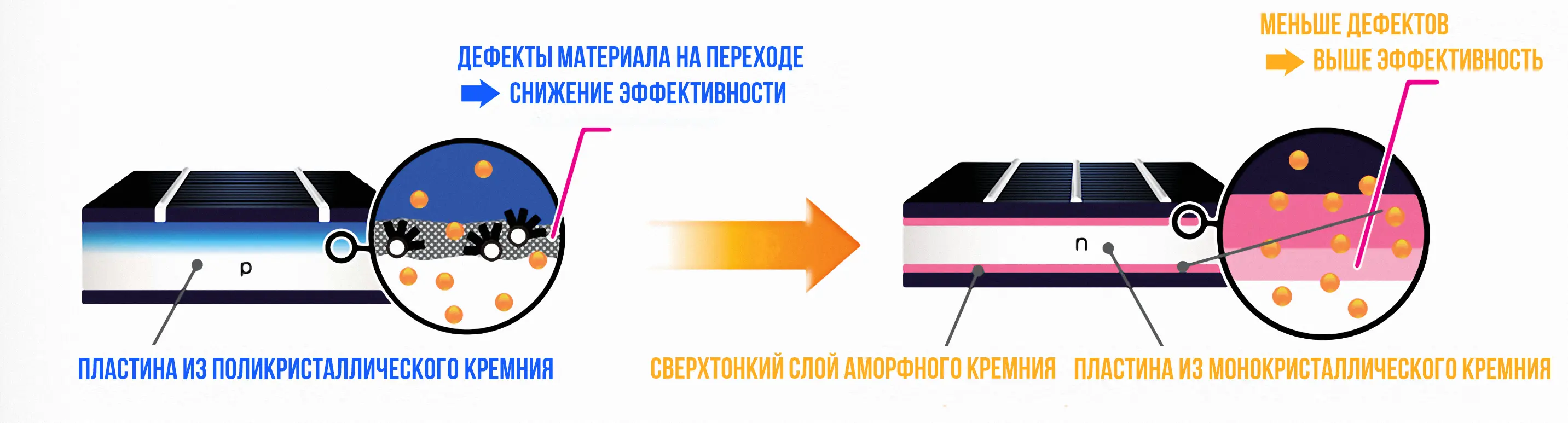

Конструкция солнечных элементов (рисунки 6,7), изготавливаемых по совмещенной гетероструктурной кристаллической тонкопленочной технологии (HJT) является инновационной и существенно отличается от обычных СЭ. Тонкопленочные СЭ обеспечивают более высокую эффективность, что в итоге позволяет получать больше электроэнергии с квадратного метра используемой площади. Применение материалов более высокого уровня делает такие солнечные элементы более надежными. Срок их службы составляет более 25 лет.

Рис.6 Гибридная структура солнечных элементов

Рис.7 Состав тонкопленочных солнечных элементов

Анализ рынка солнечных элементов

Мировой рынок

На сегодня электроэнергия, получаемая путем прямого преобразования солнечной энергии, стоит дороже и пока не может напрямую конкурировать по ценам с электроэнергией, полученной традиционными методами. Причины такого положения дел кроются преимущественно в неразвитости технологий, что влияет на изначальную стоимость солнечных станций, и отставании промышленного производства в эффективности преобразования СЭ от лабораторных достижений.

При оценке потенциала рынков солнечной генерации обнаруживается противоречие: оборудование для солнечных электростанций стоит дорого, солнечная энергия обходится дороже, чем традиционная, а рынок растет высокими темпами. Чтобы снять это противоречие в самом начале, необходимо отметить, что такой рост рынка обеспечивается преимущественно государственной политикой ряда стран, стремящихся обеспечить свою энергетическую безопасность в будущем, а также повысить свою экологическую безопасность уже сейчас. Такие программы, как правило, предусматривают прямую финансовую поддержку определенных категорий игроков рынка в очень широких пределах. Именно такая финансовая стимуляция подхлестывает рынок солнечной энергетики.

Поэтому во всем мире вкладываются миллиарды инвестиций на увеличение эффективности преобразования и на технологическую модернизацию производства продукции солнечной энергетики.

Благодаря этому, рынок фотоэлектрической продукции является одним из наиболее динамично растущих в мире: так производство СЭ растет в среднем на 20% в год с 1990 г. При этом мировые экономические кризисы 1998 и 2008 никак не повлияли на вышеприведенную на динамику роста.

Объем и динамика мирового рынка

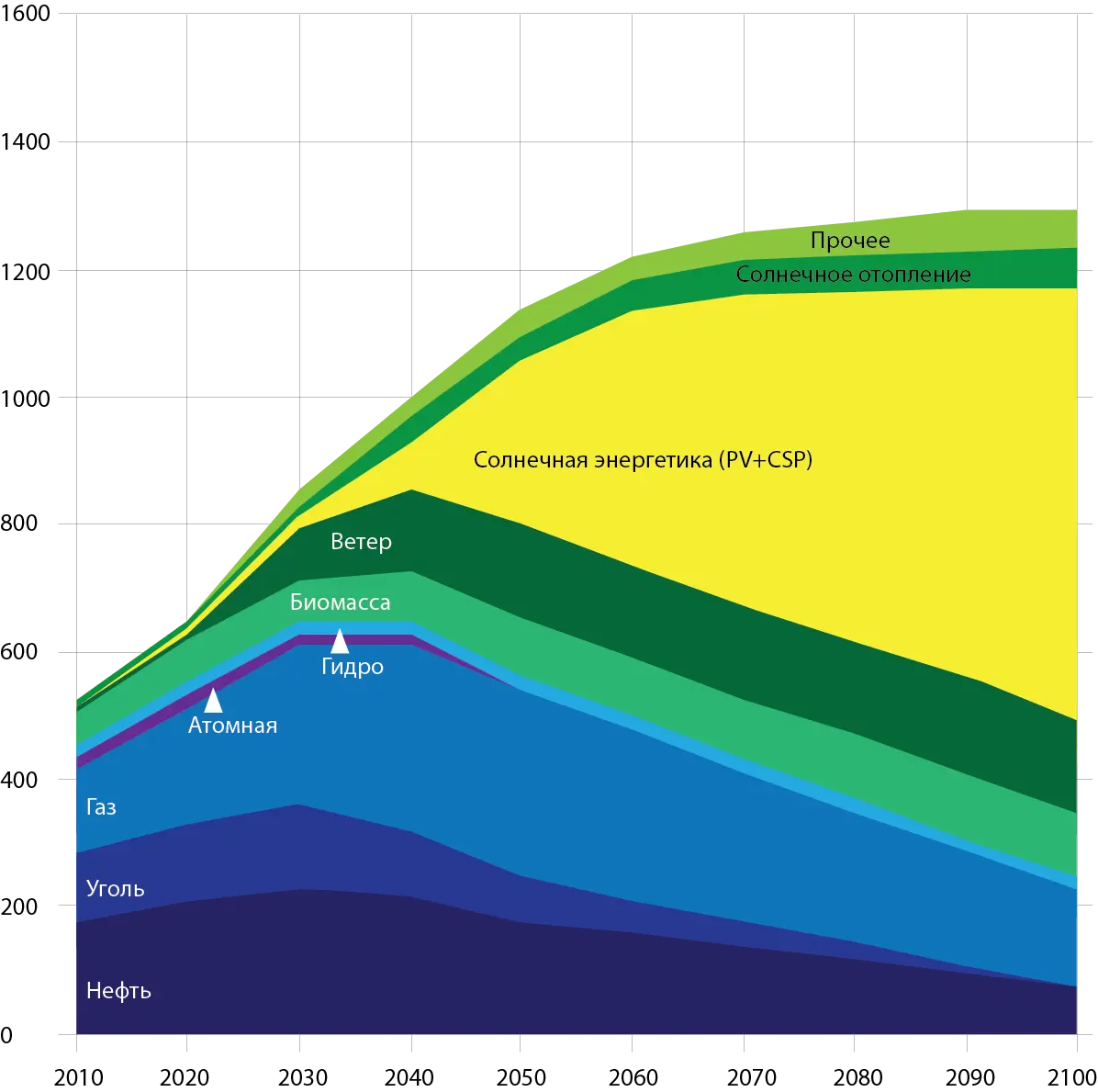

По прогнозам различных исследований, рост объемов производства СЭ и модулей будет продолжаться. Многие эксперты прогнозируют стремительный взлет производства СЭ и СМ вплоть до 2050 года. Степень роста рынка прогнозируется экспертами по-разному, хотя большинство сходятся во мнении, что рынок солнечной энергетики будет расти высокими темпами на протяжении нескольких десятилетий.

Такая уверенность базируется на доступных прогнозах роста производства солнечной энергии. Согласно прогнозам, производство солнечной электроэнергии будет не только нарастать высокими темпами в единицах выпущенной мощности, т.е. абсолютных единицах, но и очень быстро займет существенную долю в составе всей мировой энергетики, что можно заметить на рисунке 8.

Рис.8 Прогнозы производства

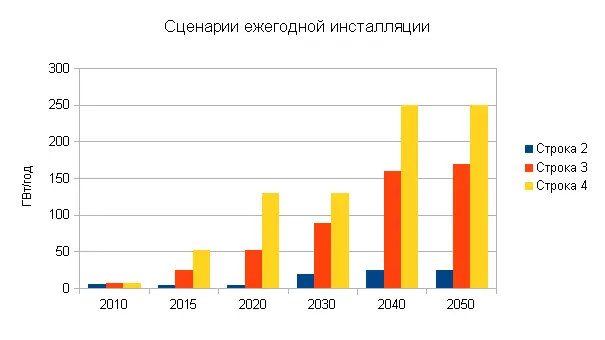

В 2010г Европейская ассоциация производителей фотовольтаической продукции (EPIA) разработало 3 варианта сценария роста ежегодной инсталляции солнечных электростанций в мире: пессимистический (■), умеренный (■) и оптимистический (■).

Рис.9 Прогнозы роста ежегодной инсталляции

Разработанные сценарии опираются преимущественно на степень государственных программ поддержки производителей и стимулирования рынка.

Оптимистический сценарий базируется на предположении о существенной государственной поддержке рынка, которая приведет к экономике масштаба и позволит снизить цены на солнечные системы настолько, чтобы рынок продолжал развиваться далее в отсутствие государственного стимулирования после того, как стоимость солнечной электроэнергии достигнет конкурентоспособного уровня рыночных цен.

Умеренный сценарий соответствует положению, когда государство будет оказывать недостаточную поддержку рынку. Предполагается, что при умеренном уровне государственной поддержки рынок не сможет достичь уровня, на котором возможен эффект экономики масштаба.

Пессимистический прогноз соответствует сценарию, при котором рынок солнечной энергетики будет предоставлен самому себе (т.е. собственным рыночным механизмам) и обычные источники энергии продолжать доминировать на рынке в обозримом будущем.

Структура и тенденции рынка

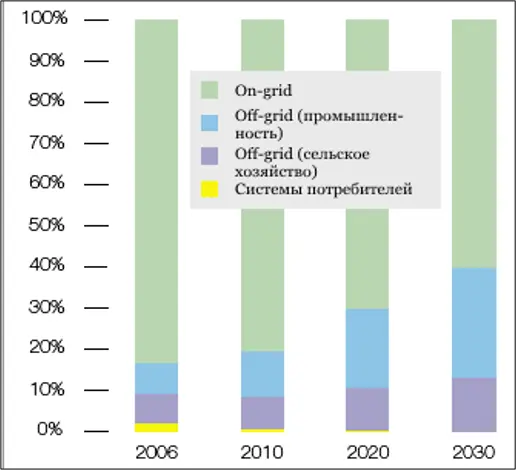

C 2013 года начало происходить существенное снижение «поддерживаемых» тарифов (в особенности в Европе), что привело к существенному снижению капитальных затрат на солнечную энергетику и переизбытку поставляемой ими в пиковые периоды электроэнергии. В результате доля «on grid» солнечных электростанций начала сокращаться. Однако параллельно стала возрастать доля «off grid» солнечных электростанций, причем в развитых странах мира.

Такие электростанции, как правило, располагаются на крышах частных домов и предназначены в первую очередь обеспечивать текущие потребности потребителей конкретного дома. Избытки электроэнергии накапливаются в аккумулирующей системе и используются для покрытия расходов в ночное время и в периоды недостаточной инсоляции. Предполагается, что к 2030 году с учетом изолированных систем в слаборазвитых странах Азии и Африки достигнет почти половины всей солнечной генерации (рисунок 10).

Рис.10 Динамика солнечной генерации

Российский рынок солнечной энергетики

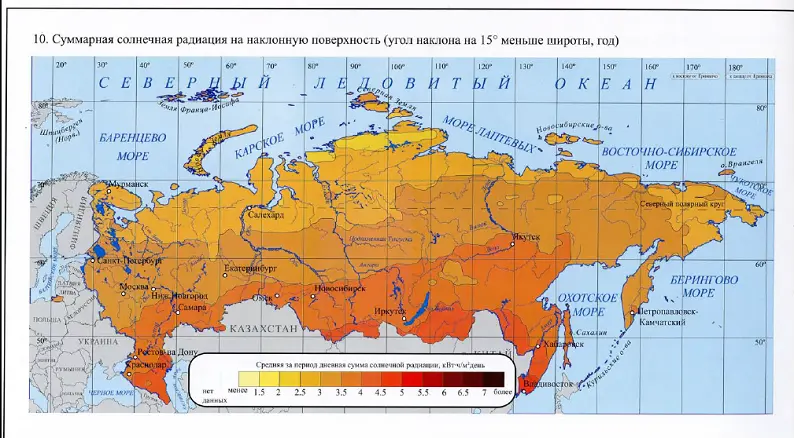

В Российской Федерации (население 145 млн. человек) до 2013 года практически отсутствовал рынок солнечной энергетики. Объем инсталляций солнечных систем, включая частные и муниципальные, в 2008 году не превысил 500 кВт, а в 2013 возрос всего лишь до 3–4 МВт.

Рис.11 Суммарная солнечная радиация на территории РФ

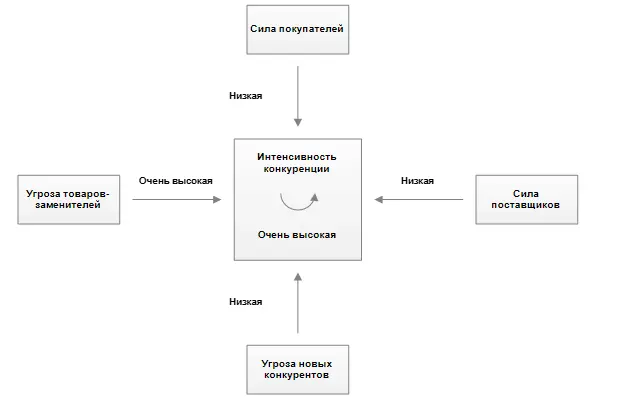

Конкуренция на российском рынке

Анализ конкуренции был проведен с использованием метода, предложенного Майклом Портером. Модель Портера исходит из того, что воздействие на рыночную среду оказывают пять факторов (рисунок 12).

Рис.12 Анализ конкуренции на российском рынке

Потребители

Потребители не оказывают умеренное влияние на развитие рынка и цены при существующей конъюнктуре.

Группа потребителей инвесторов при нормальной работе оборудования солнечных электростанций, работающих в режиме передачи энергии в сеть, освобождена от рисков получения убытков в результате деятельности по получению солнечной энергии, поскольку бремя убытков сознательно взяло на себя государство, предложив повышенные тарифы на закупку электроэнергии, вырабатываемой солнечными электростанциями.

Группа промышленников (компании, вырабатывающие электроэнергию для собственного потребления) также в настоящее время не оказывает заметного влияния на рынок в связи с небольшой своей долей. Однако по мере снижения стоимости солнечных электростанций и росте стоимости сетевой энергии вполне вероятно, что эта группа может стать основным игроком на данном рынке. Предположительно, такая ситуация может сложиться между 2025 и 2030 гг.

Группа чистых потребителей не обладает решающей силой, хотя и обеспечивает возрастающую долю продаж СЭ. Это связано с тем, что в ситуации высокой стоимости систем СЭ ее потенциальными покупателями являются чаще всего люди, для которых не существует альтернатив. Как и в предыдущем случае, по мере снижения стоимости солнечных электростанций рыночная доля чистых потребителей будет нарастать как в развитых странах, так и в странах третьего мира.

Ключевые факторы успеха на рынке

1. Обладание передовыми технологиями производства солнечных элементов, модулей и формирования систем, позволяющими обеспечить:

- КПД солнечных элементов выше среднерыночных;

- Устойчивый технологический процесс, обеспечивающий массовое производство модулей и солнечных элементов с низкой себестоимостью;

2. Высококвалифицированные научные и инженерные кадры, высокопрофессиональный менеджмент, обладающие многолетним опытом в этой отрасли.

3. Научно техническая программа, обеспечивающая опережающие темпы снижения стоимости на единицу мощности по сравнению с рынком;

4. Максимальная близость к потребителям

- Минимальные сроки доставки

- Локальные партнеры и локальные офисы

5. Уровень производства и бизнес процессов, позволяющий обеспечить полный объем заказов в требуемые сроки и по конкурентоспособным ценам

6. Возможность получения не дорогих долгосрочных кредитов

7. Доступ к сырью в необходимых для производства количествах и по ценам, позволяющим обеспечить невысокую по сравнению с конкурентами себестоимость конечной продукции

8. Жесткий контроль всей технологической цепочки от ФЭПов до модулей и систем. Надежность поставок сырья и материалов

9. Сильный устоявшийся бренд (для производителей систем солнечной генерации)

Заключение о привлекательности рынка

Ближайшие пять лет представляются очень благоприятным периодом для выхода на внутренний и мировой рынок:

1. Рынок ФЭП и модулей будет расти высокими темпами – 15 – 20% в год в течение как минимум 8 лет. В реальности, рынок энергосистем на основе ФЭП при достижении ими себестоимости электроэнергии на уровне менее 8 центов/кВт*ч (в 2 раза ниже розничных цен в Европе) будет практически неограниченным.

2. Технология кремниевых гетеропереходных ФЭП, используемых в проекте, является наиболее передовой в мире. Она позволяет производить модули ФЭП с самой высокой эффективностью и лучшим в мире соотношением цена / качество для данного вида ФЭП и модулей, сопоставимой с аналогичным параметром для самых недорогих ФЭП и модулей, производимых по кремниевой технологии. В ближайшие 10 лет с предполагаемыми усовершенствованиями эта технология может обеспечить технологическое преимущество Компании, что позволит удерживать цены на продукты близко к верхней границе.

3. В России имеются в наличии квалифицированные кадры, способные запустить всю производственную цепочку.

4. Уровень производственных технологий и оборудования таковы, что практически все производственные цепочки имеются в виде аналогов в мире и могут быть заново спроектированы и запущены в течение 1,5 лет.

5. Мировой уровень цены обеспечивает рентабельность производства на уровне 5–12% и не имеет негативного прогноза.

6. Правительства развитых и развивающихся государств уделяют огромное внимание развитию солнечной энергетики. В Евросоюзе, США, Японии, Китае, Австралии, Южной Корее и других странах действуют те или иные программы, направленные на поддержание и развитие рынка солнечной энергетики.

7. Правительство Российской Федерации создает благоприятные экономические условия для развития высоких технологий. Созданы новые инвестиционные инструменты для финансирования крупных производственных проектов.

Маркетинговые и экономические задачи

Разработка и реализация маркетинговых мероприятий по организации сбыта и сближению с конечными потребителями по следующим направлениям:

- Географическое сближение. Поскольку потенциальные покупатели значительного объема продукции проживают преимущественно в странах дальнего зарубежья, необходимо организовать бизнес таким образом, чтобы обеспечить быстрый и легкий доступ покупателей к продукции Компании в непосредственной близости от своей локации.

- Коммуникативное сближение. Необходимо организовать каналы маркетинговых коммуникаций, в том числе каналы прямых продаж, таким образом, чтобы компания имела возможность непосредственно обмениваться с покупателями информацией в местах их проживания для определения потребностей, получения обратной связи и информирования покупателей о продукции компании.

- Сближение с торговыми посредниками. Зачастую решения о том, какие именно модули и системы устанавливать фактически принимает (или рекомендует) специалист, сотрудник фирмы инсталлятора, нанятой конечным покупателем для обустройства солнечной электростанции. Похожая ситуация наблюдается на рынке лекарственных препаратов, где решение о покупке очень часто фактически принимает врач, а не пациент. Поэтому необходимо обеспечить лояльное отношение специалистов инсталляторов к бренду и продукции Компании и снабдить их глубокими достоверными и актуальными знаниями о товаре.

- Заключение долговременного соглашения с компаниями, контролирующими рынок инсталляций в России, создав им преференции по цене и сервису.

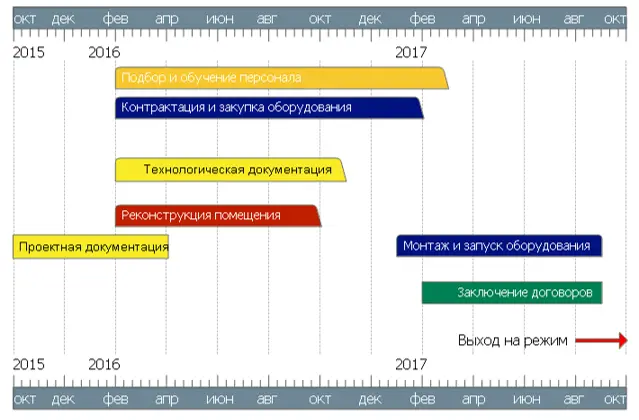

Описание основных этапов проекта

Укрупнённо проект можно представить в виде четырех этапов: проектирование, приобретение и реконструкция зданий, приобретение, монтаж и пусконаладка оборудования. Основные этапы проекта представлены на рисунке 13.

Рис.13 Сетевой график реализации

Вывод

Суммируя вышеизложенное описание проекта, можно сделать вывод:

- Создаваемое производство будет выпускать один из наиболее совершенных видов солнечных элементов;

- Размер рынка солнечной генерации в России многократно превосходит планируемый объем производства;

- В рамках проекта будет создано более 300 рабочих мест;

- Растущий спрос в мире подтверждает наш вывод о высокой привлекательности рынка фотовольтаики

Таким образом, проект полностью соответствует отраслевым трендам, включая взаимное проникновение разработки и производства. Учитывая это, а также короткий инвестиционный период, высокую ставку внутренней рентабельности проекта, короткий период окупаемости, большой размер прибыли в абсолютных показателях и положительные результаты анализа рисков можно сделать вывод о том, что проект полностью реализуем с технической, маркетинговой и финансовой точек зрения.

Примерный состав бизнес-плана производства солнечных элементов

Введение

- Цели проекта

- Описание продукта

- Емкость, динамика и перспективы рынка солнечной генерации

- Описание заявителя

- Схема реализации проекта

История и текущее состояние проекта

- Описание текущей стадии проекта

- Актуальные цели проекта

- Основные задачи, решаемые в процессе реализации проекта

- Описание продукта, планируемого для производства

- Актуальные цели проекта

- Свойства и технические параметры, сравнение с аналогами

- Области применения солнечных модулей

- Состояние целевого производства после реализации проекта

Анализ рынка

- Мировой рынок

- Объем и динамика мирового рынка

- Структура и тенденции рынка

- Конкуренция

- Российский рынок

- Конкуренция на российском рынке

- Основные тенденции рынка солнечной генерации

- Ключевые факторы успеха на рынке

- Заключение о привлекательности рынка

Основные задачи проекта

- Организационные задачи

- Основные технические проблемы и задачи

- Пути решения задач

- Инфраструктурные задачи

- Имеющиеся ресурсы и инфраструктура

- Дополнительно требуемые ресурсы

- Маркетинговые и экономические задачи

- Ценовая политика

- Продажи посредникам

- Описание основных этапов проекта

Финансовый план

- Принятые исходные данные

- Принятые объемы производства/сбыта

- Ценообразование

- Структура производственных затрат

- Оценка инвестиционных затрат

- Расчет потребности в финансировании

- Бюджет проекта

- Экономические показатели проекта

- Финансирование проекта

Оценка рисков и управление рисками

- Рыночные риски

- Точка безубыточности

- Анализ чувствительности проекта

- Операционные риски

- Финансовые риски

- Прочие риски

Вывод

- Приложения

Давайте обсудим ваш проект

позвоните по бесплатному номеру 8 (800) 333-47-29,

направьте e-mail на адрес: info@masterplans.ru или заполните форму ниже:

Дальше: бизнес-план теплоизоляции

Подробнее: бизнес-план завода